2019/05/30

こんにちは。

イマジン・コーポレーションです。

不動産の購入を考える際に必ず必要になってくるのがローンの問題です。

自宅目的で買う不動産と、投資目的で買う不動産ではローンの種類が異なります。

さまざまな情報が飛び交う世の中、間違った情報を信じて失敗しないように知識を身に着けておくことが大切ですので今日は2種類のローンの違いについてお話したいと思います!

不動産投資ローンとは?

不動産ローンの中でもっとも知られているのは「住宅ローン」ですよね。

不動産投資においても、物件や一棟アパートなど投資による利益を目的として購入する場合「不動産投資ローン」を利用することは一般的です。

ですが、「住宅ローン」と「不動産投資ローン」には大きな違いがあり、投資目的で購入する不動産に「住宅ローン」は組めません。

金利が低いから…

と住宅ローンで組んでしまうと違法になってしまい取り返しのつかないことになってしまいますので注意が必要です。

では、住宅ローンと不動産投資ローンは何が違うのか比較していきたいと思います!

住宅ローンと投資ローンの違い

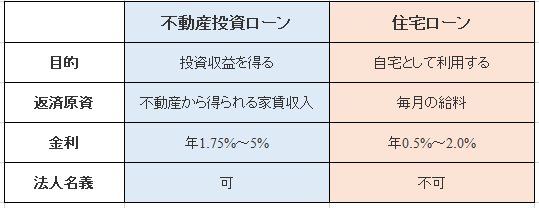

この2つのローンの最大の違いは「購入目的」と「返済原資」です。

住宅ローンの場合は自宅を購入する目的のためのローンですので、契約者本人の名義でしかローンを組むことができません。

また、住宅ローンは個人が対象となるので、ローンの審査基準としてあくまでも契約者本人の属性を見て判断され、返済原資である「毎月のお給料」が重要となってきます。ですが、一般的には収入が安定していれば返済が滞る可能性は少なくなるのでローンを組みやすい傾向にあります。

一方、不動産投資ローンの場合は不動産事業を行い収益を得るので法人でも契約が可能です。

しかし、不動産投資となると、入居者が入らないと安定した家賃収入がなくなるため、継続的な返済に不安要素が多いと判断されてしまいます。そのため、金融機関は「個人の属性評価」と「物件から得られる利益」を見て細かく審査していきますので住宅ローンとは異なり、審査基準が厳しいと言われています。

また、不動産投資ローンは安定した家賃収入がないと貸倒れになってしまうリスクが高いので金利が住宅ローンに比べて高くなっています。ですが、毎月安定した家賃収入が見込める物件であれば、評価は高くなり融資額、融資年数なども有利です。

ですので、立地、構造、築年数などが大きな融資審査のポイントになってきますので、物件を購入する際にこういった情報をきちんと確認することも大切なことです!

リスクも把握しておこう!

また、安定した家賃収入を得られる物件であれば、家賃収入から必要費用、ローン返済の支払いをしても利益は残っていきます。

ですが、物件の入居率次第では家賃収入からのローン返済が困難になり、自己破産した場合には不動産を手放さなくてはいけない、そして他のローンへのリスクもあるので、物件選びはとても重要なのです!

不動産投資ローンは資産形成の上で役立つものですが、リスクも理解した上で自分にとって最適な投資ローンと信頼できる不動産会社を見つけることが成功のカギです!

賢くローンと付き合って、レバレッジ効果を利用していくことで、安定した資産運用が実現するでしょう!

「想像して創造し、最高のご提案をする」

不動産投資に関することはイマジン・コーポレーションにおまかせください!

最後までブログをお読みくださりありがとうございました。