2019/06/13

こんにちは。

イマジン・コーポレーションです。

先日のブログでは災害のリスク【地震】についてお話をさせていただきましたが、リスク対策の中でも一番重要なことは「保険に加入する」ことです。

新耐震性のマンションが倒壊しないとはいえ、災害などに遭った場合、住宅が何かしらの被害を受ける可能性があります。

そんなとき、家賃収入が入らない、ローンの支払い、修理費用・・・

などたくさんの支払いが発生し負担が重くなります。。。

日本ではたくさんの地震が発生し、震災被害も出ているにも関わらず、地震保険の世帯加入率は約3割程度しかありません。

ということで、今日は地震保険について詳しく説明していきたいと思います。

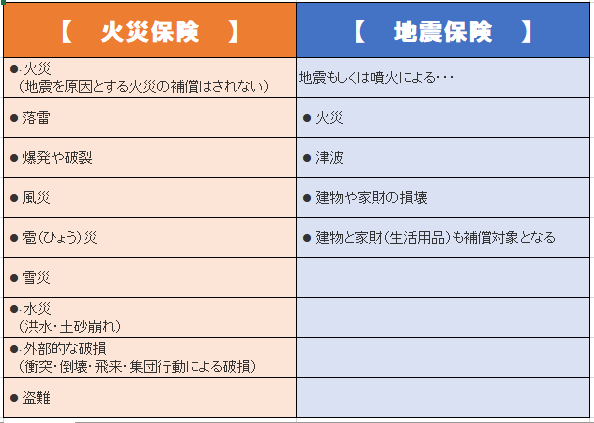

地震保険と火災保険

まず、住宅を購入する際に加入する保険の1つとして、火災保険がありますね。

「保険に加入していれば地震で発生した火災などの災害もカバーしてくれる」

と思っている方も多いのではないでしょうか?

それでは補償内容を比較してみましょう!

一番注意しなくてはいけないことは、

火災保険に加入しているからといって地震による災害補償はありません!!!

補償内容が大きく違うので気を付けましょう。

生活復興のための保険

地震保険は受けた被害の全額を補償するのではなく、生活再建のサポート資金として与えられるものになります。

したがって、保険金額は火災保険で設定された金額の30~50%までの保証となり、住居の建て替えを補償するものではありません。

また、地震保険は火災保険との加入が義務付けられているので、オプションとして加入することになり、単体での契約はできません。

そのため、2つの保険に加入することで、高額な保険料になることから加入をためらう方が多いのも現状です。

ですが、この地震保険で受け取る保険金は被災者が生活を再建するために自由に使用することができる資金となるのです!

災害に遭った場合、家賃収入が途切れ、ローンの返済が残っている、そのうえ修理費用も必要…

そんな状況下でも地震保険に加入していれば、不足の事態に備えることができるのです。

国も補償している保険

そして、過去の大震災からもわかるように、地震による被害は巨額な損害をもたらすことから、民間の保険会社だけではなく政府と共同して運営しています。

そのため、火災保険と違い、補償内容や保険料はどの会社で契約しても同じ条件になります。

地震保険料は一律なのでどうあがいても安くなることはありませんが、火災保険は保険会社によって異なるので、まずは他社を比較して自分にあう火災保険に加入することが大切です!

まとめ

地震保険が住居を建て直すための保険ではなく、「生活復興のための保険」ということをおわかりいただけましたか?

東日本大震災(2011年)や熊本地震(2016年)を経て、地震保険の加入率は徐々に高まっていますが、いまだに世帯数で見ると加入率は低いのが現状です。

自由に使える地震保険金は、災害時の損失を最小限に抑えるために大切なリスク対策の1つです。

まだ、地震保険に加入されていない方は今一度、ご自身の保険内容を見直してみてくださいね。

「想像して創造し、最高のご提案をする」

不動産投資に関することはイマジン・コーポレーションにおまかせください!

最後までブログをお読みくださりありがとうございました。